Thị trường đang có xu hướng tích lũy chặt chẽ dần

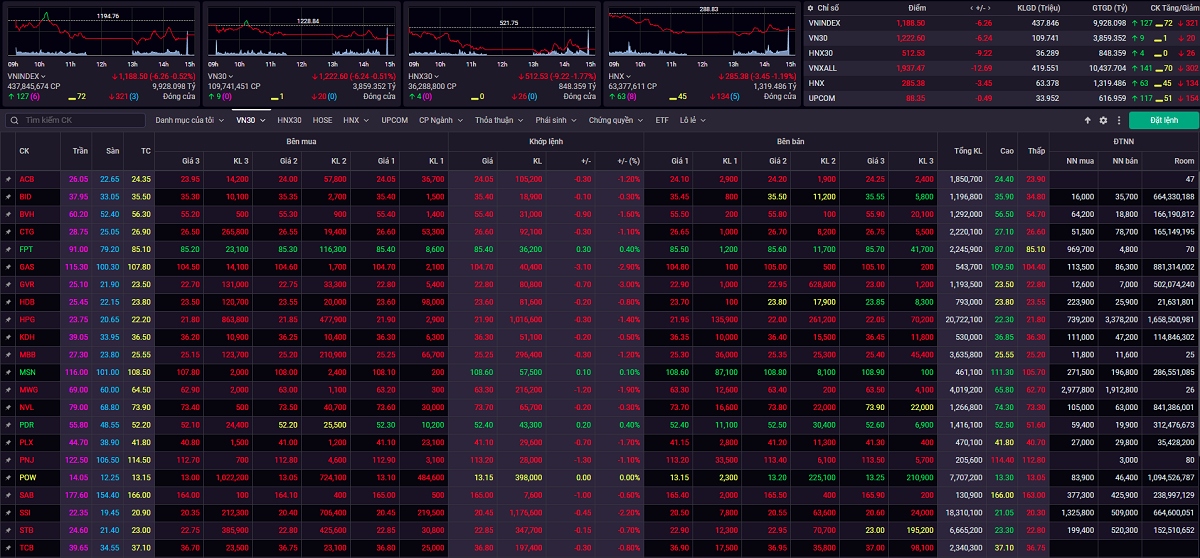

Thị trường chứng khoán giảm nhẹ trong phiên thứ hai liên tiếp với thanh khoản suy giảm và là phiên thứ hai liên tiếp thấp hơn mức trung bình 20 phiên gần nhất. Cụ thể, kết thúc phiên giao dịch ngày 25/7, VN-Index giảm 6,26 điểm (-0,52%) xuống 1.188,5 điểm. Độ rộng trên sàn HOSE là tiêu cực với 127 mã tăng (6 mã tăng trần), 72 mã tham chiếu, 321 mã giảm (0 mã giảm sàn). HNX-Index giảm 3,45 điểm (-1,19%) xuống 285,38 điểm. Độ rộng trên sàn HNX là tiêu cực với 62 mã tăng (8 mã tăng trần), 45 mã tham chiếu, 134 mã giảm (5 mã giảm sàn).

Thị trường giao dịch với sắc đỏ trong gần như toàn bộ thời gian phiên hôm nay với sự suy yếu của bên mua và bên bán lấn lướt hơn. Tuy vậy, với nền tảng thanh khoản yếu thì thị trường chỉ giảm nhẹ. Nhóm cổ phiếu vốn hóa lớn thuộc VN30 (-0,52%) cũng giảm tương đương so với thị trường chung với 20/30 mã kết phiên trong sắc đỏ. Nhóm cổ phiếu dầu khí, than có diễn biến tiêu cực khi gặp áp lực bán mạnh và đồng loạt giảm. Cổ phiếu chứng khoán có sự phân hóa tương đối rõ nét với bên giảm là những mã như: SSI (-2,2%), VND (-1,1%), SHS (-1,6%), VIX (-0,9%)... và bên tăng là những mã như: MBS (+3,4%), FTS (+1%)... Tích cực nhất trong phiên đầu tuần là nhóm cổ phiếu nông, lâm, ngư nghiệp với sự khởi sắc của: HAG (+5,1%), HNG (+6,7%), VIF (+9,2%), NSC (+1,4%)...

Theo các chuyên gia của Công ty Chứng khoán Sài Gòn – Hà Nội (SHS), sau hai phiên cuối tuần trước thất bại liên tiếp trước ngưỡng kháng cự mang tính tâm lý 1.200 điểm thì các nhà đầu tư lại càng tỏ ra thận trọng hơn trong phiên đầu tuần này. Lực cầu trong phiên 25/7 thực sự yếu thể hiện qua việc thanh khoản suy giảm và thấp hơn mức trung bình, nên chỉ cần bên bán xuất hiện là thị trường sẽ kết phiên trong sắc đỏ.

Trên góc nhìn kỹ thuật, VN-Index có khả năng đã kết thúc một chu kỳ sóng Elliott đầy đủ và tạo đáy quanh ngưỡng 1.140 điểm và đây được đánh giá sẽ là hỗ trợ mạnh của thị trường trong thời gian tới (tương tự như ngưỡng hỗ trợ quanh 880 điểm cách đây 4 năm của thị trường). Do thất bại trước ngưỡng 1.200 điểm nên xu hướng hồi phục ngắn hạn của thị trường đang bị đe dọa và có khả năng sẽ cần thêm những nhịp nghỉ tạm thời trước khi có thể nghĩ đến sự hồi phục dài hơi hơn.

“Trên quan điểm dài hạn, thị trường đang có xu hướng tích lũy chặt chẽ dần, giống như giai đoạn nửa cuối 2018 và cả 2019. Định giá hiện tại của thị trường vẫn đang ở mức thấp so với trung bình với P/E đang ở quanh mức 12,5 lần trong bối cảnh tăng trưởng nền kinh tế vẫn được duy trì tốt. Tốc độ tăng trưởng GDP Quý 2/2022 là 7,72% cao nhất trong thập kỷ qua và GDP Quý 3/2022 có thể đạt hai con số. Nhà đầu tư có thể xem xét chọn lọc giải ngân, tích lũy đối với những cổ phiếu có triển vọng tăng trưởng khi giá giảm về vùng hấp dẫn”, chuyên gia của SHS nêu quan điểm.

Thị trường sẽ xuất hiện những nhịp rung lắc trước khi có sự phân định xu hướng rõ ràng hơn

Còn theo nhóm phân tích của Công ty Chứng khoán ASEAN (ASEANSC), về kỹ thuật, đồ thị ngày 25/7 VN-Index xuất hiện cây nến đỏ nhỏ thứ 2, dạng ‘Spinning top’, với giá đóng cửa nằm trên đường trung bình động 20 ngày (MA20 ngày), kèm thanh khoản giảm nhẹ và thấp hơn trung bình 20 phiên, cho tín hiệu trung tính. Điều này cho thấy tâm lý thận trọng của nhà đầu tư. Do đó, khả năng thị trường sẽ xuất hiện những nhịp rung lắc trước khi có sự phân định xu hướng rõ ràng hơn.

“Trong phiên giao dịch hôm nay 26/7, sự giằng co có thể diễn ra giữa lực mua tại vùng hỗ trợ 1.180 – 1.185 điểm và lực bán tại vùng kháng cự 1.190 – 1.195 điểm, trước khi có sự phân định xu hướng rõ ràng hơn về cuối ngày”, chuyên gia của ASEANSC dự báo.

Trong khi đó, các chuyên gia của Công ty Chứng khoán Đông Á (DAS) cho rằng, VN-Index đang tích lũy sau khi tạo đáy trung hạn ở vùng 1.150 điểm, nền giá có thể giữ ở khu vực 1.150-1.190 trong vài tuần trước khi quay trở lại chu kỳ tăng bền vững hơn sau khi thị trưởng phản ánh kết quả kinh doanh quý 2 của các doanh nghiệp niêm yết.

“Các phiên điều chỉnh của thị trường là cơ hội để nhà đầu tư giải ngân cho các danh mục trung dài hạn. Nhà đầu tư có thể chờ đợi các phiên thị trường điều chỉnh để gia tăng tỷ trọng nhóm cổ phiếu ngân hàng, cổ phiếu khu công nghiệp và xây dựng hạ tầng với kỳ vọng kết quả kinh doanh 6 tháng cuối năm tích cực từ việc thúc đẩy giải ngân đầu tư công”, chuyên gia của DAS khuyến nghị./.